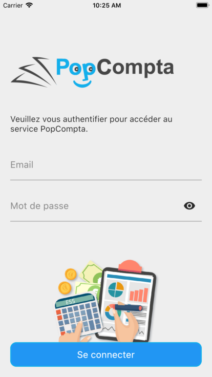

Découvrez l’application mobile PopCompta pour Android et iPhone

L’application mobile PopCompta a été créée pour faciliter les échanges entre les entrepreneurs et les experts comptables qui travaillent ensemble via la plateforme intelligente PopCompta. Elle se trouve sur les stores Apple et Google (il suffit de chercher le mot clé « popcompta »). Elle n’est utilisable que par les entreprises clientes qui ont déjà … Lire la suite